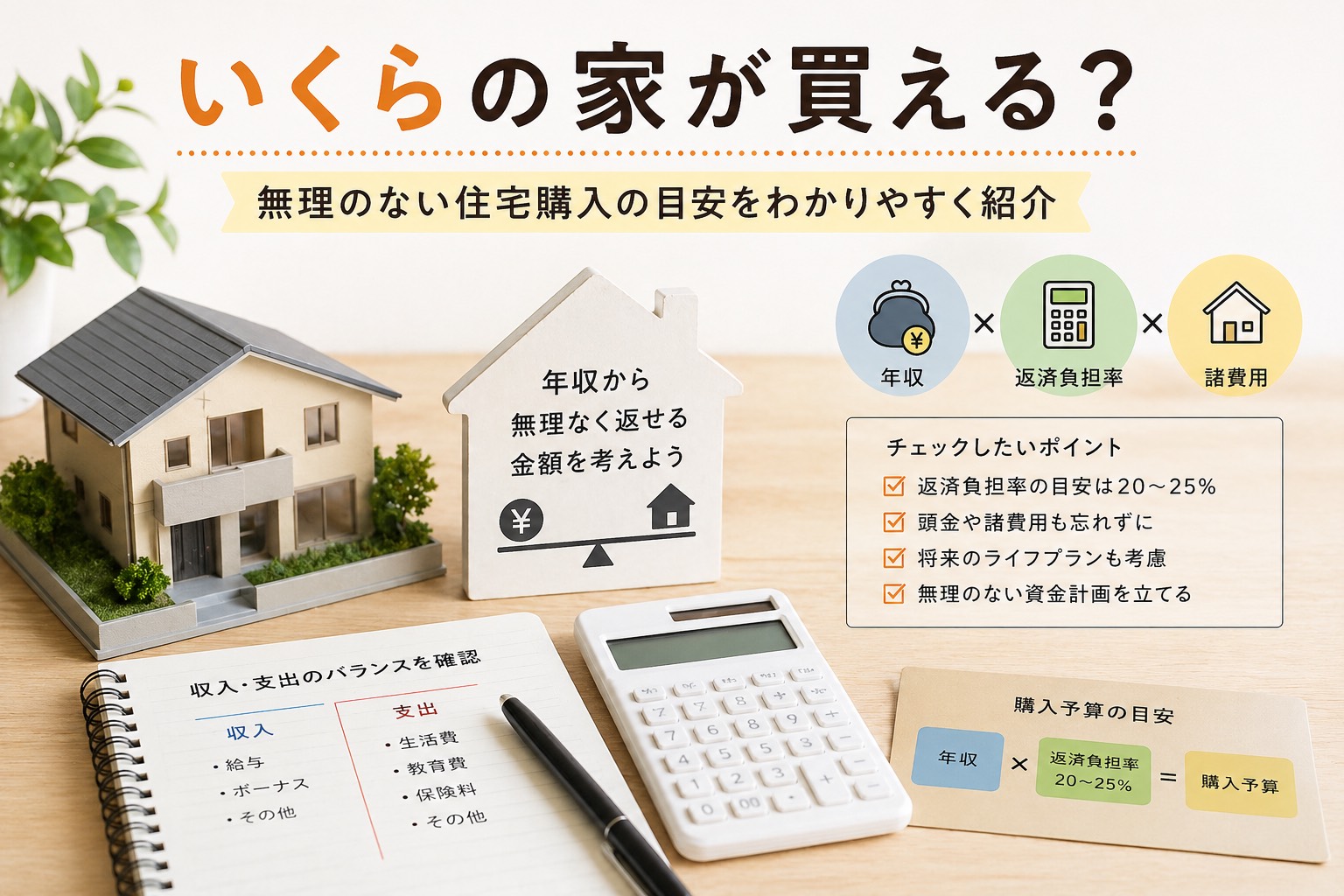

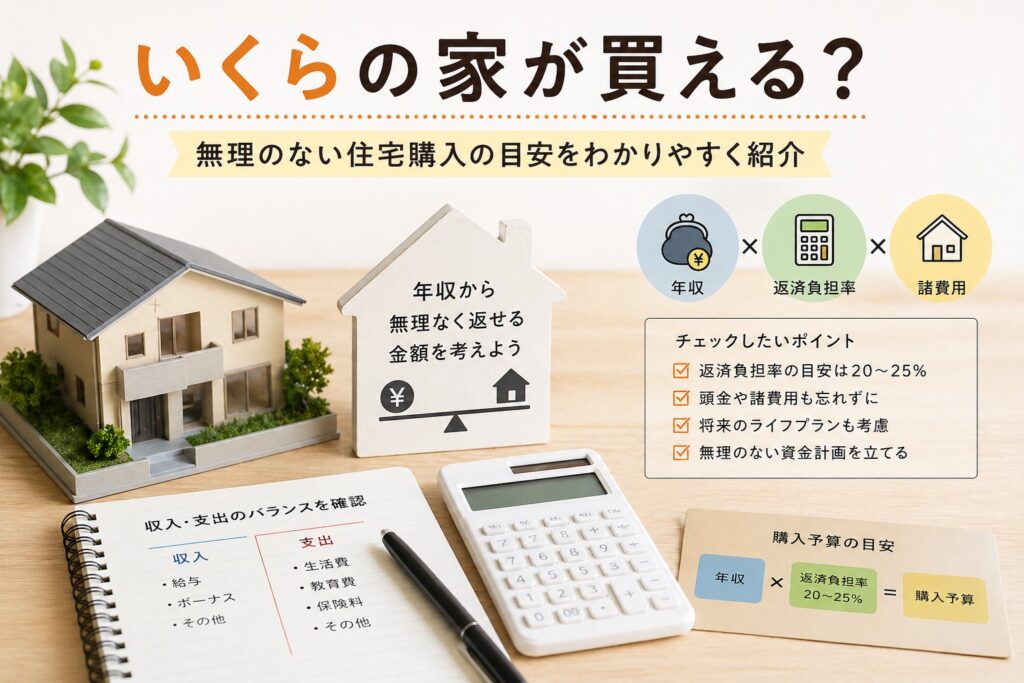

「自分の年収でどれくらいの家が買えるの?」

「無理なく返せる金額が知りたい」

住宅購入を考え始めたとき、多くの方が気になるのが「自分はいくらの物件を購入できるのか」という点です。

住宅ローンを利用することで高額な物件も購入可能になりますが、無理な借入は将来的な負担につながるため注意が必要です。

今回は、年収別に購入可能な物件の目安と、無理のない資金計画の考え方についてわかりやすく解説します。

■ 年収から見る住宅購入の目安

一般的に、住宅ローンの借入額は「年収の5〜7倍程度」が目安とされています。

ただし、これはあくまで上限の目安であり、実際には返済負担率(年収に対する返済額の割合)も重要な判断基準となります。

■ 年収別の購入目安

・年収300万円の場合

→ 約1,500万円〜2,000万円程度

無理のない範囲で考えると、コンパクトな物件やエリア選びが重要になります。

・年収400万円の場合

→ 約2,000万円〜2,800万円程度

エリアや条件によっては、選択肢が広がってくるゾーンです。

・年収500万円の場合

→ 約2,500万円〜3,500万円程度

人気エリアやマンションも視野に入ってきます。

・年収600万円の場合

→ 約3,000万円〜4,200万円程度

戸建てや広めの物件も検討しやすくなります。

・年収700万円以上の場合

→ 約3,500万円〜5,000万円以上

立地や条件にこだわった選択が可能になります。

■ 無理のない返済の考え方

住宅ローンを組む際は、「借りられる金額」ではなく「無理なく返せる金額」で考えることが重要です。

一般的には、返済負担率は20%〜25%以内に抑えるのが安心とされています。

例えば、年収500万円の場合、年間返済額は約100万円〜125万円が目安となります。

■ 注意しておきたいポイント

・ボーナス払いに頼りすぎない

景気や収入の変動により、負担が大きくなる可能性があります。

・将来のライフイベントを考慮する

結婚・出産・転職など、収支が変わる可能性も踏まえて計画を立てましょう。

・諸費用も忘れない

物件価格とは別に、購入時には約6〜10%の諸費用がかかります。

■ 共働きの場合はどうなる?

共働きの場合は、世帯年収で考えることで借入可能額が増えるケースがあります。

ただし、どちらかの収入が減る可能性も考慮し、無理のない範囲で検討することが大切です。

■ まとめ

住宅購入の目安は年収によって異なりますが、大切なのは「無理なく返せるかどうか」という視点です。

目安を参考にしつつ、自分のライフスタイルや将来設計に合った資金計画を立てることが重要です。

当社では、お客様の年収やご希望に合わせて、無理のない物件選びや資金計画をご提案しております。

また、多言語に対応できるスタッフが在籍しておりますので、外国人のお客様も安心してご相談いただけます。

住宅購入に関するご相談は、お気軽にお問い合わせください。

コメント